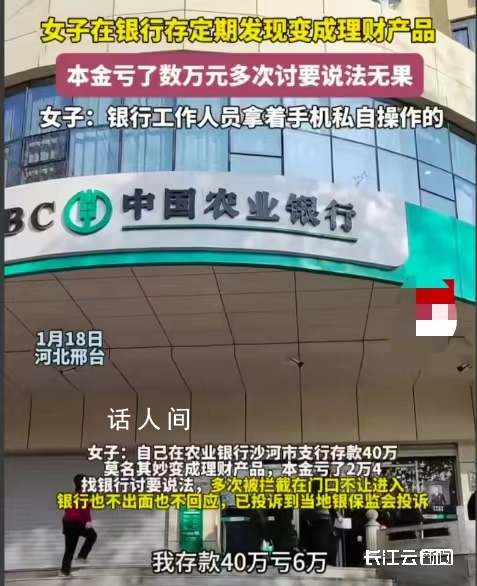

银行回应女子40万存款变理财 理财产品两年亏损2万4

2024-01-20 21:01:011月19日,网上一则女子银行“定期存款”变“理财产品”亏损2万4成为热搜新闻。视频中显示,女子在农业银行沙河市支行存入40万元定期存款,却发现被银行工作人员私自操作变成了理财产品,导致本金亏损了2万4千元。该女子多次向银行讨要说法,却遭到了银行的拦截和拒绝回应。

1月20日,长江云新闻记者致电中国农业银行股份有限公司河北沙河市支行了解到,该客户在两年前赎回某理财产品后在该网点通过农行手机APP再次购买了另一款理财产品,该产品属于“激进型”基金投资理财产品,需要对购买人进行风险评级。

银行网点相关负责人向记者表示,该产品的购买过程都是通过电子渠道,并且需要客户在手机上输入密码来确认购买成功,并没有视频中提到的“签字”环节,视频中女子的讲述与事实不符。

“理财产品”两年亏损2万4?

银行网点相关负责人表示,该产品上架之初就规定了它的投资方向,有对应的风险等级评定,价值会随着资本市场波动产生变化。目前,该产品尚未到达开放期,“亏损2万4”并不是最终结果。

此外,所有的理财产品都采取净值化管理,每天可以看到上一个结算日后的产品净值,并且银行会对理财客户每年做一次风险测评来维护客户自身权益。

什么样的情况下,在银行买的理财出现亏损,银行需要承担责任?

银行在向投资者出售理财产品,因为出现亏损而被判赔的案例时有发生,也就意味着虽然银行理财是非保本保收益的理财,但也并不是说在出现亏损时就完全不用担责。

记者了解到,银行理财按照风险等级来分,可以分为R1、R2、R3、R4、R5五种类型,分别对应的是低风险、中低风险、中风险、中高风险和高风险。

同样,不同的投资者按照风险偏好,也可以分为保守型、稳健型、平衡型、积极型和激进型五种类型。一般投资者首次在银行买理财产品时,都需要做一个风险评估,用来确认投资者属于哪种风险偏好的。银行在向投资者售卖理财产品时,只能卖与投资者风险偏好等级相匹配的产品。

如果风险评估都没做好,银行在不知道投资者的风险偏好时向投资者推荐理财产品,就涉嫌违反适当性原则,需要担责。

目前,该银行网点方面表示,该产品购买过程合规,并且接受银监部门调查。